热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

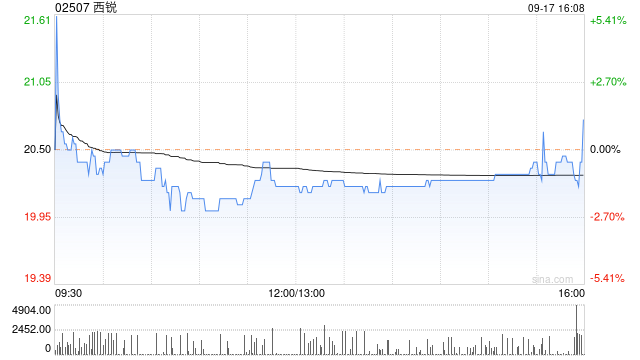

浙商证券发布研报称,维持西锐(02507)“买入”评级,公司作为活塞式私人飞机龙头,凭借产品安全性与定制化优势持续提升份额,且服务业务开始贡献盈利弹性。预计2026年新品发布将进一步驱动订单与交付量超预期增长,叠加规模效应释放,业绩有望在2亿美元基础上实现更高增长。催化剂包括2026年3月可能的回购、新品发布及行业交付数据披露。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

星速配资提示:文章来自网络,不代表本站观点。